TRIP 2008 - Observatoire des ROIP Juin 2008

Ouverture TRIP

14h00 - 14h45

Observatoire des Réseaux Ouverts d'Initiative Publique

- 4ème anniversaire du L.1425-1

- Bilan d'étape du WiMAX

| Télécharger les actes de l'Observatoire des ROIP (pdf) |

Quatre ans après les débats acharnés qui ont entouré le vote de la loi permettant aux collectivités d'établir et d'exploiter des réseaux, une centaine de projets, très divers, ont vu le jour, et évoluent d'année en année. L'observatoire 2008 fera le point sur le secteur, du côté des collectivités impliquées, des opérateurs d'opérateurs, des usagers : cartes, chiffres-clés, tendances.

Près de deux ans après l'attribution des licences WiMAX, et à quelques semaines de l'échéance de vérification des déploiements, il est possible de tirer un bilan de cette première étape.

Intervenants :

- -*

Martial GABILLARD Président de l'Avicca

Bonjour, bienvenue à tous. Mesdames et Messieurs les représentants des collectivités territoriales, votre présence en grand nombre démontre à nouveau l'intérêt que vous portez au TRIP, Territoires et Réseaux d'Initiative Publique. Elle démontre aussi la pertinence du mode d'organisation de notre manifestation, conçue par et pour les collectivités territoriales. Elle est bâtie sur l'objet même des préoccupations des collectivités, nourrie par la mutualisation des expériences et elle est conçue pour répondre à vos attentes.

Ce TRIP 2008 est particulier : c'est le premier après les élections municipales et cantonales, après le renouvellement des représentants des collectivités territoriales. C'est donc une manifestation à la fois de relance pour certains, mais aussi de découverte pour d'autres. Les thèmes de notre colloque sont au cœur d'une actualité intense, puisque les débats parlementaires sur la LME ont commencé et qu'au sein de cette loi de modernisation de l'économie, des articles relatifs à la couverture numérique du territoire nous concernent tout particulièrement. D'ailleurs Patrick VUITTON aura l'occasion de vous préciser les amendements que nous avons pu introduire dans la période préparatoire, ceux qui ont été acceptés et ceux qui ont été repoussés.

Le programme de nos travaux et les intervenants sont de grande qualité. Nous avons la présence, cet après-midi d'Hubert FALCO, Secrétaire d'Etat chargé de l'aménagement du territoire, demain de Gabrielle GAUTHEY, membre de l'Arcep habituée à nos travaux, mais aussi des représentants des opérateurs, des élus locaux, de la Caisse des Dépôts, et toujours au plus haut niveau, fortement engagés au sein de leurs diverses collectivités.

Je vous souhaite un excellent travail, qu'il vous soit profitable ici et au sein de vos collectivités, mais aussi dans les instances extérieures pour que l'on puisse obtenir l'amélioration des cadres réglementaires et économiques dont nous avons besoin.

Thierry JOUAN, Chargé de mission haut débit

(cette intervention s'appuie sur un diaporama)

Il y a 4 ans, le 21 juin 2004, était adoptée la loi pour la confiance dans l'économie numérique et notamment l'article L.1425-1 du Code Général des Collectivités territoriales, qui a permis aux collectivités d'intervenir plus activement que ne leur permettait l'article « L1511-6 », avec notamment, la possibilité d'établir et d'exploiter des réseaux de communications électroniques, sous certaines conditions.

Cette date anniversaire donne donc un accent particulier à ce rapide bilan de l'action des collectivités territoriales relativement à l'ANT, et va nous donner l'occasion de présenter les « premiers » enseignements, 4 ans après le vote de cette loi.

Je dis « premiers » parce que les délais d'instructions cumulées au temps nécessaire de réalisation et de commercialisation effective de ces réseaux font que tous les effets attendus ne sont pas encore visibles.

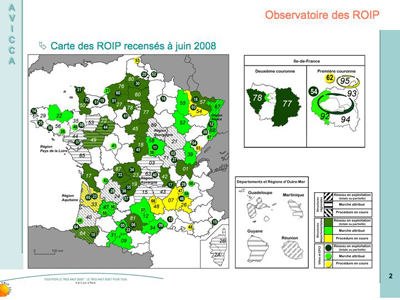

Voici la carte présentant les principaux ROIP, recensés à ce jour, avec :

- en jaune, les réseaux pour lesquels la procédure est lancée ;

- en vert clair, les réseaux en cours de construction ;

- et enfin, en vert foncé, les réseaux en exploitation.

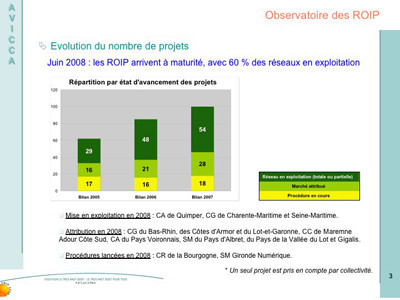

Aujourd'hui, 58 réseaux sont en exploitation, 30 sont en construction et 12 font l'objet d'une procédure de consultation. Avec le lancement de nouveaux projets, et l'évolution de nombreux projets lancés antérieurement, le dynamisme des collectivités confirme la perception des enjeux, par les politiques.

L'implication des collectivités poursuit sa croissance quantitative et qualitative, et arrive à un nouveau seuil de maturité puisque près de 60 % des projets recensés sont en cours d'exploitation.

L'année 2007 a été, sur ce point, particulièrement florissante, puisque outre le nombre important de réseaux mis en exploitation, ces derniers représentent 40 % du montant global d'investissement de l'ensemble des réseaux en exploitation.

Depuis le début de l'année,

- deux nouvelles procédures ont été lancées, il s'agit du projet de la Région Bourgogne et du projet du Syndicat mixte Gironde Numérique ;

- de nouvelles attributions ont également eu lieu, je pense notamment aux projets des départements des Côtes d'Armor, du Bas-Rhin, du Lot-et-Garonne et de la Communauté de Communes « Maremne Adour Cote Sud ».

d'autres attributions devraient également intervenir dans les prochaines semaines, avec les projets du Syndicat mixte Ardèche Drôme Numérique, de l'Etablissement public Débitex -impliquant les départements du Val d'Oise et de Seine-Saint-Denis-, du département de la Meurthe-et-Moselle, mais également des communautés d'agglomération du Pays d'Aix et de Besançon, ainsi que de la communauté urbaine de Dunkerque.

Les investissements engagés sont considérables ; l'ensemble des réseaux en exploitation ou pour lesquels le marché est attribué représente un investissement de deux milliards cent cinquante millions d'euros dont près de 50 % d'investissement public.

Avec un linéaire global de presque vingt-sept mille kilomètres, 2 620 NRA, près de 3 000 zones d'activité et 6 700 établissements publics raccordables par l'intermédiaire de ces réseaux, les ROIP commencent à peser dans le secteur des communications électroniques.

Malgré la grande variabilité des objectifs fondamentaux de ces réseaux, on retrouve les principales composantes de l'AN, suivant les priorités et configurations de chaque territoire :

- l'accroissement de la concurrence pour le grand public, en favorisant le dégroupage ;

- le développement économique, avec le raccordement en FO des zones d'activité ;

- le raccordement des établissements publics (santé, enseignement, recherche, etc...) ;

et plus récemment,

- la couverture des zones blanches ;

- et le développement du très haut débit pour les particuliers.

Il est important de rappeler que si de nouveaux projets continuent d'être lancés, les réseaux déjà construits poursuivent également leurs développements vers plus de capillarité (ZB ou THD).

Cela souligne l'importance de la continuité de l'action des collectivités, celle-ci ne saurait se limiter à une action ponctuelle, dans le temps ou sur le contenu, elle s'inscrit dans la durée, et devient une composante essentielle de l'aménagement des territoires.

Quelques collectivités nous feront part de leurs retours d'expériences sur ce sujet, lors de la Table ronde N°1.

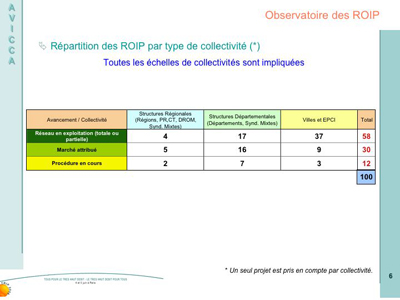

11 Régions, 40 départements et 49 intercommunalités se sont lancés dans la réalisation de réseaux ouverts, toutes les échelles de collectivités sont donc impliquées. Et pour être exhaustifs, il faudrait également prendre en compte les collectivités qui n'agissent pas en MOA, mais par l'intermédiaire de subventions versées aux porteurs de projet ; si une centaine de collectivités sont directement impliquées dans la réalisation d'un réseau, il y en a, en réalité, bien plus qui appuient cette politique.

Pour ceux qui souhaitent en savoir plus, une animation interactive est à votre disposition, dans le hall, et vous permettra de prendre connaissance des principales caractéristiques des réseaux répertoriés.

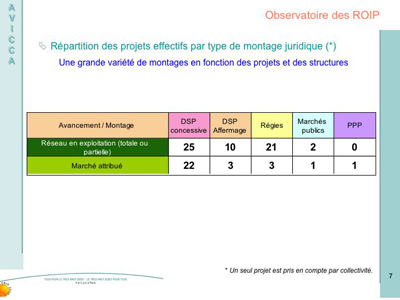

Nous recensons aujourd'hui 47 DSP de modèle concessif, 13 réseaux en affermage, 24 réseaux en Régies, 3 marchés publics et 1 PPP, cette diversité illustre l'appropriation du domaine par les collectivités. Les solutions sont bâties pour chaque projet, en fonction des objectifs (collecte, zones blanches, très haut débit, etc..), des spécificités associées, de l'économie, du planning et de la stratégie de développement territorial mise en œuvre par la collectivité.

Les montages les plus utilisés pour les projets de grande envergure sont les DSP, sous forme de concession ou d'affermage et la Régie, ce dernier montage étant plus utilisé à l'échelon intercommunal, pour des collectivités qui s'étaient lancées très tôt dans la construction de réseaux.

L'affermage, est également utilisé à l'échelle intercommunale, pour l'exploitation de projets orientés zones blanches, et l'exploitation de réseaux Métropolitains initialement gérés en Régie ; c'est le cas du Grand Nancy, ce sera le cas pour Nantes Métropole, et c'est également le cas, dans une moindre mesure, pour Bourges ; projet qui vous sera présenté dans le cadre de la table ronde N°1.

D'autres approches existent également :

- le lancement de Marché de travaux : le principe étant d'avoir, pour les collectivités, une meilleure maîtrise des travaux et du planning de réalisation. La commercialisation et l'exploitation étant réalisées dans ce cas soit par un marché d'exploitation, cas de la Seine-Maritime et de la Haute-Garonne, ou par un affermage, cas de l'Ariège, et de la Moselle ;

- et le PPP, mode juridique choisi par la Région Auvergne et par le département de la Meurthe-et-Moselle pour lequel l'attribution devrait être prononcé dans les prochaines semaines.

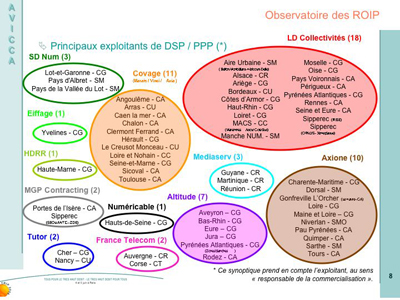

Après les chiffres récapitulatifs des réseaux ouverts, regardons maintenant l'actualité du côté des partenaires des collectivités (filiales de grands groupes de BTP ou opérateurs), et plus particulièrement la répartition des principaux projets entre ces derniers.

Au niveau de l'exploitation commerciale, on retrouve les principaux acteurs suivants :

- LD Collectivités

- Axione

- Covage

Un autre acteur accroît sa présence, Altitude, qui a conquis de nouveaux marchés durant les derniers mois, sur des procédures orientées « Zones blanches ».

Les autres DSP sont partagées entre différents acteurs, parmi lesquels, Médiaserv, très présent dans les DROM, et Numericable qui pour la première fois, met à disposition ses fourreaux, dans le cadre du projet des Hauts-de-Seine.

On peut noter également, et bien que cela n'apparaisse pas sur ce schéma, le retour en force du groupe Eiffage, sur des DSP attribuées récemment, non pas en tant qu'exploitant commercial, mais pour la réalisation et l'exploitation technique des réseaux ; c'est le cas du projet des Hauts-de-Seine, et de celui du Syndicat mixte de l'Aire Urbaine « Belfort-Montbéliard-Héricourt-Delle » notamment.

Outre les opérateurs comme Neuf Cegetel ou Altitude, les trois grands groupes de BTP sont donc présents sur ces réseaux : Bouygues, via sa filiale Axione, Vinci, via Covage et on vient de le voir, Eiffage.

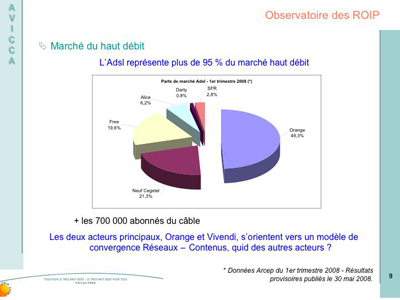

Sur le marché grand public, l'Adsl représente aujourd'hui, plus de 95% de l'accès au haut débit, avec une très forte concentration des acteurs, puisque près de 90% du marché est partagé entre 3 acteurs, Orange, Free et Neuf Cegetel.

Dans ce contexte, la vente prochaine d'Alice, forts de ses 900 000 abonnés, revêt une importance stratégique toute particulière ; cela peut permettre à Free de se placer en seconde position, à Neuf Cegetel de consolider sa place de leader des opérateurs alternatifs ou à Numericable de prendre place dans le monde de l'Adsl (complémentairement à son positionnement via le rachat de Completel).

On a donc d'un coté deux acteurs principaux, qui s'orientent sur un modèle de convergence réseaux / contenus :

- avec Orange, qui se positionne aujourd'hui, dans l'audiovisuel, et devient ainsi le leader sur le Quadruple play ;

- et un Challenger de poids, avec Vivendi, qui détient SFR (N°2 Tél Mobile) et Neuf Cegetel (N°2 FAI), et qui bénéficie même d'une position plus confortable sur les contenus grâce au groupe Canal +.

Et de l'autre côté, un certain nombre d'acteurs, qui se retrouvent seuls sur leur secteur respectif -Bouygues avec son mobile, Numericable avec ses réseaux et fourreaux et Free avec ses abonnés hauts débit- et qui sont donc poussés à trouver des alliances, pour développer de nouvelles synergies et assurer une convergence fixe - mobile :

- le positionnement de Numericable dans la téléphonie mobile et l'Adsl ;

- l'arrivée de Bouygues Télécom sur le secteur du haut débit ;

- la candidature de Free pour la 4ème licence de téléphonie mobile.

Avec les investissements faramineux nécessaires pour le déploiement du THD et des nouveaux services, des rapprochements sont probables ; le paysage Français du haut débit n'a donc pas fini sa mutation.

L'impact des ROIP concernent toutes les composantes de l'Aménagement Numérique :

- le dégroupage ;

- le développement économique ;

- la couverture des zones blanches ;

- le déploiement du très haut débit.

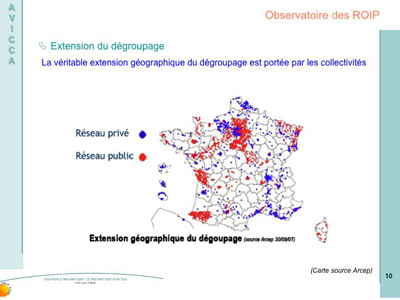

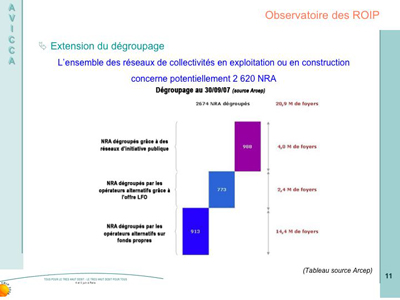

L'accélération du dégroupage a été le premier impact direct des ROIP, avec une réponse très rapide de la part des opérateurs, du fait de la réelle demande, et de l'homogénéité du marché grand public.

La présente carte permet d'illustrer cet impact, elle est issue d'une étude réalisée par l'Arcep, et présentée, fin septembre 2007 ; on voit en rouge, les NRA dégroupés grâce aux ROIP, et en bleu, les NRA dégroupés via l'initiative privée des opérateurs.

On voit bien que la véritable extension géographique, en profondeur sur le territoire, est portée par l'action publique, avec le rôle très important des réseaux départementaux et régionaux les plus anciens (Oise, Sipperec, Manche, Moselle, Alsace, Limousin, Pyrénées-Atlantiques, Loiret, Sarthe, Loire...).

Le tableau qui suit, issu de la même étude de l'Arcep, nous donne quelques éléments quantitatifs complémentaires, sur la base des 2 674 NRA dégroupés au 30 septembre 2007 :

- en bleu clair apparaît les 913 NRA dégroupés par les opérateurs alternatifs, sur fonds propres ;

- en bleu foncé, au milieu, est représenté les 773 NRA dégroupés par les opérateurs alternatifs, mais cette fois, via l'offre LFO, de location de fibre optique mise en place par FT, à la demande de l'Arcep ;

- et enfin en mauve, apparaît les 988 NRA dégroupés grâce aux ROIP, soit 1/3 des NRA dégroupés. Notons au passage que la marge de progression est encore importante sur cette dernière partie, puisque l'ensemble des ROIP en exploitation ou en construction concerne potentiellement 2 620 NRA.

Cette dynamique a également eu d'autres effets indirects, notamment celui de pousser France Télécom à ouvrir son réseau. La Seine-et-Marne en est l'exemple le plus marquant, où Free, initialement intéressé pour 70 NRA (via la DSP), en a raccordé 100 via l'offre LFO.

L'offre LFO n'est pas pour autant, directement substituable aux ROIP ; la structure tarifaire de l'offre et ses conditions techniques sont même radicalement opposées à l'action des collectivités ; l'offre LFO est moins chère pour louer une FO vers un gros NRA plutôt que vers un petit et est proportionnelle à la distance pour rejoindre le NRA, alors même que l'action des collectivités vise à diminuer le poids de la distance dans les coûts, en effectuant des péréquations qui permettent le raccordement des petits NRA.

Certains délégataires y font néanmoins appel, lorsque le coût de construction est trop important.

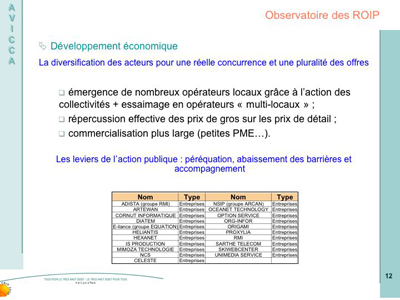

Le développement économique représente un des principaux enjeux de l'aménagement du territoire, mais ce marché, très peu concurrentiel, est plus difficile à appréhender que celui du grand public ; les besoins des entreprises sont en effet plus hétérogènes et plus complexes. La montée en puissance des ROIP est donc plus lente que pour le marché grand public, et l'activité est encore trop fragmentaire pour bénéficier de données agrégées au niveau national.

Si les opérateurs nationaux commencent à utiliser les ROIP, le principal impact réellement visible concerne l'émergence d'opérateurs locaux.

Outre le fait que ces opérateurs participent activement à la diversité de l'offre au sein des territoires, ils s'avèrent être, une condition importante, sinon indispensable, pour une répercussion effective de la baisse des prix de gros sur les prix de détail, et pour une commercialisation plus large (PME...).

Avec la baisse de la part liée au seul « dégroupage » dans les Business Plan actuel des DSP, le développement économique représente aujourd'hui, l'axe principal de certaines DSP, comme le projet de la CA de Tours, et du Sicoval.

Les principaux enseignements que nous avons aujourd'hui, sont donc issus d'études de cas, et je vous renvoi à la table ronde N°5 pour avoir un retour et un avis des différents acteurs : opérateurs et collectivités.

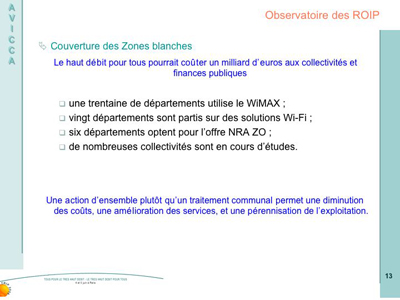

Le plan haut débit pour tous de France Télécom a fait passer de 79% de la population couverte à la fin 2003, à environ 98,2% aujourd'hui, pour un montant annoncé de 1 Mds €, soit environ 10 M€ par département en moyenne. La couverture complémentaire haut débit pour tous ceux qui restent pourrait coûter une somme voisine pour les collectivités et les finances publiques, comme l'attestent les 38,5 M€ du projet de l'Auvergne, sur les 4 départements, ainsi que les coûts d'autres projets orientés zones blanches.

Différentes technologies sont aujourd'hui disponibles (WiMAX, WiFI, NRA ZO, satellite...), l'important étant de trouver une cohérence de traitement, pour éviter d'augmenter les coûts d'exploitation et assurer une qualité de service dans le temps :

- le WIMAX, utilisé sur plus d'une trentaine de départements : Patrick Vuitton fera un point spécifique sur l'état du déploiement de cette technologie tout à l'heure ;

- le Wi-Fi, présent sur une vingtaine de départements, mais pas toujours sous la forme de ROIP ;

- et la solution NRA ZO, qui a été choisi, comme technique principale, par 6 départements.

- le CPL, qui fonctionne, mais qui ne se développe pas en outdoor ;

- et le satellite, qui ne correspond pas à une solution de couverture globale, cette solution étant plutôt utilisée en dernier recours, quand la mise en œuvre des autres technologies devient trop chère. Certains acteurs investissent aujourd'hui, on peut donc s'attendre à des améliorations sur cette technologie.

D'autres technologies existent :

Juste un petit mot sur l'offre NRA ZO, et plus précisément sur l'offre de gros, pour rappeler que les contraintes de mise en œuvre et les incertitudes qui pèsent sur cette offre ne permettent pas un fonctionnement correct pour les autres acteurs (op alternatifs ou délégataires). Dans le cadre d'auditions menées récemment par le collège de l'Arcep et le Conseil de la Concurrence, l'Avicca a demandé que des clarifications sur les procédures et les coûts des prestations obligatoires, soient apportées.

Enfin, pour conclure sur la partie Zones blanches, je vous renvoie à l'étude qu'a fait réaliser l'Avicca, et qui révèle deux choses essentielles :

- l'importance de l'existence d'une collecte ;

- la nécessité d'intervenir à une échelle la plus grande possible.

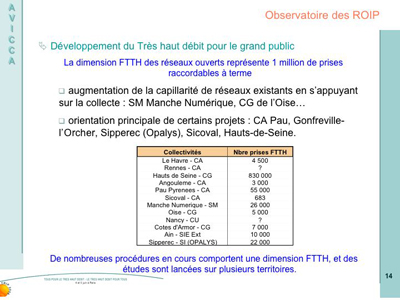

Pour tous les acteurs, 2007 symbolise l'année du tournant vers le très haut débit, et ceci, grâce à la maturité du marché du haut débit ; Le FTTx devient une composante de plus en plus importante dans les projets ROIP :

- il offre par ailleurs, un relais de croissance supplémentaire, pour les DSP existantes : Oise, Manche Numérique ;

- et représente même l'orientation principale de certains projets : Hauts-de-Seine, Sipperec, Sicoval.

Si l'on tient compte des 100 000 prises des HLM de l'OPAC à Paris, la dimension FTTH des ROIP représente, près de 1 million de prises raccordables à terme, et cette dynamique devrait se confirmer dans les mois à venir, avec l'attribution de projets comportant une dimension forte de FTTH, et des études lancées sur plusieurs territoires.

Reste encore une incertitude sur ce type de projet : l'avis de la Commission européenne. Sur ce point, le projet des Hauts-de-Seine, en cours de notification permettra de mieux connaître la position de la Commission sur un projet comportant un objectif de couverture et de péréquation sur un territoire dense.

Patrick VUITTON, Délégué général de l'Avicca

Je vais enchaîner sur le WiMAX, avec une petite remarque par rapport à ce bilan des réseaux d'initiative publique. Certains d'entre vous ont peut-être vu l'initiative parlementaire récente pour demander que le gouvernement dresse un bilan de ces réseaux. Pourquoi pas ?... Ce qui serait très utile, c'est d'avoir un bilan de l'ensemble des formes d'action et pas seulement de ces réseaux 1425, mais un bilan des marchés de services, et un bilan aussi de l'action de l'Etat, des saupoudrages que l'on a quelques fois regrettés ici ou là, les 100 millions de fonds dont on n'a jamais pu connaître l'emploi, etc...

Que l'on fasse un bilan de l'ensemble des initiatives publiques locales et nationales, nous y sommes effectivement prêts, en tout cas au niveau des réseaux ouverts d'initiative publique, mais à condition que l'on tienne compte aussi du fait que ce sont des questions d'aménagement destinées à produire des effets sur 20 ans. Il n'y a pas plus de 20 réseaux qui sont ouverts depuis plus de deux ans. Il s'agit donc de choses qui sont encore à mûrir.

Sur le WiMAX, on a voulu apporter une contribution, notre éclairage sur la question, au moment où l'Arcep va devoir faire, le 30 juin, l'inventaire de ce qui s'est fait sur le territoire, ou de ce qui ne s'est pas fait d'ailleurs en général, par rapport aux obligations des licences.

Il s'agit bien d'une contribution, qui va être enrichie durant ces deux jours. On demandera par exemple tout à l'heure à Loïc BIOT de chez Numéo, qui est un utilisateur du WiMAX, ce qu'il en pense, ses limites et ses intérêts. On demandera aussi aux opérateurs d'opérateurs leurs premiers retours d'expériences, parce que ce sont souvent eux qui nous répondent « WiMAX », quand on dit que l'on veut X % de couverture.

C'est aussi un bilan d'étape, puisqu'il est très clair que le WiMAX est une technologie en développement et que les aléas que l'on a connus sont pour beaucoup liés à cette maturation, qui a existé dans d'autres technologies. C'est un bilan en dix points que vous pouvez retrouver de façon détaillée dans le document « Bilan d'étape WiMAX » (cf. bilan).

Il y a plusieurs technologies pour couvrir les zones blanches, et chacune d'elle a eu son heure de gloire : le CPL, le satellite... Parfois on les enterre et on les oublie, et au bout d'un moment, on trouve la bonne zone de pertinence de ces technologies quand elles se stabilisent. Parmi les avantages du WiMAX : c'est une véritable technologie d'opérateur, c'est une bande passante affectée, donc moins perturbable que d'autres, ce sont de grands rayons d'action, et des perspectives de coûts d'équipements terminaux faibles grâce à une normalisation internationale, je dis bien perspectives car aujourd'hui ils restent encore relativement élevés.

Les inconvénients étaient connus dès le départ : une sensibilité au relief et à la végétation, une bande de fréquence non optimale, et surtout le fait de ne pas être une technologie complètement mature et d'être intervenue au moment où l'on pensait que le WiMAX allait en quelque sorte prendre le relais de la fin de l'Adsl, et où les retards ont occasionnés des problèmes.

Le deuxième point qui est de notoriété publique, c'est le glissement de planning dans les équipements, qui est de l'ordre de 12 à 18 mois par rapport à ce que l'on prévoyait il y a 3 ou 4 ans, avec des équipements en technologie « .d », donc fixes, qui sont aujourd'hui matures et utilisés. La Seine-et-Marne qui a aujourd'hui 11 000 abonnés en « .d », utilise également du CPL et du WiFi mais privilégie l'utilisation du WiMAX avec un retour d'expérience concrète. Le « .e » est en voie de normalisation, la certification n'interviendra qu'en 2009. On est donc dans un entre-deux assez gênant pour le déploiement.

Les limites de la bande des 3,5 GHz sont évidemment d'être située plus haut que la bande qui est affectée par exemple aux Etats-Unis, ce qui veut dire des possibilités de pénétration et de portée moins intéressantes, et cela ne changera pas, à moins que l'on ouvre d'autres bandes pour cette technologie. Cela veut dire aussi que, le principal marché étant aux Etats-Unis, les équipementiers fabriquent d'abord pour la bande 2,3-2,5 GHz, et ensuite pour le 3,5 GHZ, ce qui explique aussi une partie du retard.

Sur les portées constatées, on avait à cette même tribune HDRR en octobre dernier qui disait que la portée était de 15 km. En fait, après déploiement, mesures et exploitation, la portée utile semble être plutôt autour de 10 à 12 km pour du 2 Mbit/s.

Les perspectives internationales qui sont l'intérêt de ce WiMAX restent aujourd'hui ouvertes. On continue à attribuer des licences : l'Italie en a attribué récemment, il y a eu des enchères qui sont montées à plus de 100 millions d'euros, donc les opérateurs y croient. Et surtout, il y a ce regroupement très important aux Etats-Unis entre Sprint (opérateur mobile), Clearwire (opérateur de WiMAX), les deux gros câblo-opérateurs Comcast et Time Warner (qui représentent plusieurs dizaines de millions d'abonnés), Google et Intel : autant dire qu'il y a beaucoup de monde autour de la corbeille. Ce qui prouve aussi que ce n'est pas facile, s'il y a besoin de mettre autant de monde, mais en même temps, cette création de masse critique permet de penser que les coûts d'équipements vont baisser. En tout cas, pour nos modestes usages dans les zones blanches, le débat WiMAX-LTE, lui, étant beaucoup plus complexe. Mais on a probablement une masse critique qui nous permettra de faire baisser les coûts d'équipements finaux.

Dans les freins évidents que l'on a constatés cette année, il y a la très forte concentration des FAI et leurs stratégies : les zones blanches n'intéressent pas les grands opérateurs. Environ 550 000 lignes blanches en France, cela fait un potentiel de 300 000 clients : cela représente seulement deux mois de croissance de l'Adsl classique. Autant dire que Free, Neuf ou Orange préfèrent se focaliser sur les gros marchés que de d'adapter leur offre à cette nouvelle technologie. D'autant plus que, quand on dit 300 000 potentiels, il faudrait que tous les départements soient couverts, et on en est très loin aujourd'hui. Un département qui se crée c'est un jour de croissance de Free ou de Neuf... Cela pose d'autant plus de souci quand le client éventuel s'appelle France Télécom. Car aujourd'hui, sur ces 300 000 clients potentiels, il y en a probablement 290 000 qui sont aujourd'hui clients de France Télécom pour le téléphone, qui n'ont pas l'Adsl, et pour lesquels France Télécom aurait pu être intéressé à leur apporter une solution via le WiMAX. France Télécom a joué une autre carte, celle du NRA ZO que vous connaissez, qui vise à améliorer sa propre boucle locale avec des financements des collectivités et il n'est donc quasiment pas client. Il est client à travers sa filiale NordNet en Seine-Maritime par exemple, mais il n'a en tout cas pas été client de HDRR, dans ce qui est aujourd'hui déployé.

Frein aussi sur la procédure. Cela vaut le coup d'y revenir quelques instants, puisque l'on va avoir d'autres attributions de fréquences. On a eu de la part de l'Arcep un mix d'objectifs avec trois critères (financiers, couverture et concurrence), avec une notation sur chacun de ces thèmes et une attribution régionale. Mais le mélange de tout cela donne, à la sortie, un paysage où :

- aucun opérateur national n'a, en termes de concurrence par exemple, la capacité d'offrir ses services sur l'ensemble de la France ;

- aucun opérateur de gros ne peut offrir ses services aux FAI sur l'ensemble de la France, puisque les attributions ont été faites par région ;

- il y a même deux très grosses régions, PACA et Ile-de-France, sur lesquelles il n'y a pratiquement pas d'opérateur de gros ; ce sont des opérateurs intéressés par le détail qui ont eu les licences, parce qu'ils y ont mis les plus gros montants financiers.

On a donc une procédure d'attribution qui ne donne pas un paysage extrêmement clair pour les acteurs. Je reviendrai tout à l'heure sur les acteurs publics, et sur l'importance qu'ont eue les régions qui ont pu avoir des licences.

Toujours dans le cadre de la procédure, on voit les limites du pouvoir de sanction de l'Arcep en cas de retard : tout ce que l'Arcep peut faire, c'est retirer la licence, ce qui veut dire qu'au niveau du territoire concerné, ce pouvoir n'abouti en aucune manière à ce que le service soit rendu. D'ailleurs il y a un amendement suggéré à la loi de modernisation de l'économie, qui donnerait à l'Arcep des pouvoirs plus progressifs pour faire respecter ces obligations. Cet amendement a passé la commission, il paraît que l'avis du gouvernement serait négatif. J'espère en tout cas qu'il arrivera a être effectif pour que l'Arcep ait un moyen d'action qui ne soit pas la « bombe atomique » vis-à-vis de ces questions-là.

Autre point important sur la procédure : la rédaction des obligations de couverture pose problème. Je ne prends qu'un exemple : les obligations sont quantifiées à la région, mais on a des départements qui ont demandé une sur-densification en acceptant de payer, dans une procédure de DSP ou de marché de service, un opérateur ayant une licence, pour mettre 40 ou 50 émetteurs là où il n'y en avait que 20 de prévus. Comme on compte le nombre de points au niveau de la région, c'est autant de moins qu'il y a besoin de faire à la périphérie. C'est quand même absurde, et il est important qu'il y ait une espèce de granularité des autorisations. Le CSA l'a fait sur la TNT, pour une fois on peut les mettre en exemple : il y avait un objectif national, le CSA a donné un objectif de couverture par département, et l'on pourrait même encore descendre en granularité si l'on veut vraiment traiter les zones blanches.

Septième point, un premier déploiement grâce au financement des collectivités. J'enfonce une porte ouverte : vous n'avez pas vu les déploiements de Free, ni de Bolloré... Ce qui devait se faire sur fonds propres ne s'est pas fait. HDRR a eu le mérite de se lancer, mais malheureusement, il a fait un peu marche arrière dans les derniers mois. Il y a donc un vrai souci. Aujourd'hui, pratiquement, ce qui est ouvert l'est par les réseaux d'initiative publique ou par les marchés de services, en tout cas par du financement de collectivités. On peut donc faire un bilan rapide : à la date d'aujourd'hui, l'action privée par le WiMAX n'a rien résolu sur les zones blanches.

Il y a des réflexions à tirer de tout cela. C'est vrai qu'il y a des retards, que ce n'est pas simple, on l'a vu en suivant nos collectivités : en septembre il n'y avait pas de CPE out-door, on installait des CPE in-door et on bricolait une antenne, il y avait des pré-séries industrielles... Cela a été compliqué pour ceux qui ont voulu le mettre en œuvre. Mais ceux qui ont voulu le faire l'ont fait.

Sur les licences détenues par les collectivités, il y a un certain nombre de cas où les collectivités ont bénéficié de la licence qu'avait obtenue la région. Les Pyrenées-Atlantiques par exemple ont lancé un appel à candidature pour couvrir les zones blanches, qui ne disait d'ailleurs pas forcément qu'il fallait du WiMAX : plusieurs opérateurs, en l'occurrence deux, ont pu répondre avec du WiMAX, parce que les Pyrenées-Atlantiques ont bénéficié de la licence qu'avait obtenue la région Aquitaine. Il y a d'autres cas où aucun opérateur ayant une licence sur un territoire ne voulait répondre aux DSP des collectivités. Ce qui veut dire que, si elles lançaient quelque chose, personne ne répondait, ou alors il n'y en avait qu'un, et là, au niveau de la négociation, c'était assez compliqué... Quelque part, on avait un peu l'impression de repayer la licence que cet opérateur avait payée à l'Etat, voire avec un coefficient multiplicateur ! L'affectation aux régions a au moins amené cela : un département qui veut se lancer peut avoir un minimum de concurrence dans les offres et de possibilités de négociation.

On peut tirer un bilan plus général pour les années à venir. Déjà le fait de remettre le WiMAX dans une perspective de moyen terme permet de relativiser ce qui est de l'ordre du retard, en particulier au niveau des fournitures d'équipements. Par exemple, dans les questions qui posent problème, il y a le fait que certains équipementiers de HDRR n'avaient que de grosses stations et pas de stations plus petites, omnidirectionnelles, ou micro-stations qui auraient permis de faire une couverture du territoire en arrosant d'abord globalement, puis une zone plus petite, etc...

Il y a donc des éléments objectifs qui devraient être dépassés dans les mois et a fortiori les années qui viennent. Il y a des limites que l'on ne fera évidemment pas bouger : sur la bande 3,5 GHz. Il faut aussi que l'Arcep, qui va faire ce bilan, soit assez ferme sur les engagements de couverture. On parle aussi de regroupement d'acteurs, on verra, peut-être dans les prochaines semaines : le bilan pourrait en effet être l'occasion pour certains acteurs d'esquisser des solutions de rapprochement. Si c'est le cas, il est important aussi que les engagements d'ouverture de ces réseaux pour des offres de gros soient tenus. Dernier point de travail avec l'Arcep : élargir la bande passante disponible. La bande 3,5 GHz se libère peu à peu de ses utilisations, en particulier sur l'audiovisuel. Il faut voir si l'on peut bénéficier de ces élargissements, puisqu'il y a une trentaine de départements qui doivent peu à peu être couverts par du WiMAX. Peut-être qu'il y en aura d'autres par la suite, mais c'est déjà important.

Enfin, il y a le bilan à tirer dans la perspective du dividende numérique. Cela rejoint ce que j'ai dit précédemment. D'une part que dans les affectations de licences, il va falloir être précis sur les engagements de couverture, sur leur granularité, sur la place des collectivités. On peut être interpellé sur le fait que, dans la loi de modernisation de l'économie, on fait maintenant rentrer une procédure d'enchères pour l'attribution de licences... Je ne sais pas du tout comment une collectivité pourrait rentrer dans une procédure d'enchères. En même temps, le rapport LABETOULLE a dit que, s'il y a un concours, les collectivités, puisqu'elles ont le droit d'être opérateur, doivent y participer. Cela sera donc à ceux qui lancent ces enchères de trouver comment on peut y participer dans le cadre du fonctionnement des institutions locales !

Egalement, bilan plus important encore : ce besoin des « fréquences en or » du dividende numérique. Si l'on a une bande de fréquence 3,5 GHz, qui vaut ce qu'elle vaut, on sait que les bandes de fréquences inférieures auront plus de portée et de pénétration dans les bâtiments, et l'on sait que les demandes de débits vont augmenter : il nous faut donc absolument ces fréquences si l'on veut faire de l'aménagement du territoire.

Je vous propose de passer à la table ronde « des zones blanches au très haut débit ».

____

Pour aller plus loin :

{{Télécharger le Bilan d'étape WiMAX (pdf)