Les RIP encore victimes des stratégies des opérateurs privés sur le FTTH Septembre 2016

Trimestre après trimestre, les tendances sur le FTTH s'affirment dans les livraisons des données de l'observatoire de l'ARCEP. Côté positif, une accélération des déploiements et de la commercialisation. Côté négatif, le décrochage encore plus flagrant du co-investissement des opérateurs privés sur les RIP.

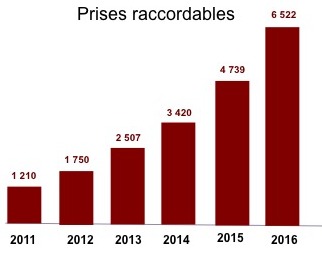

Avec 548 000 prises nouvelles au T2 2016, la vitesse de croisière sur une année glissante s'établit à 1 765 000 prises/an, en progression vers les 2,5 millions nécessaires pour tenir les objectifs de 2022. Le taux d'abonnement sur le FTTH passe à 27%, en augmentation de 3 points sur un an.

(source ARCEP, données glissantes au 2T, en milliers de prises)

La déception par rapport à ces chiffres encourageants est d'autant plus grande concernant le taux de mutualisation sur les RIP, mesurant la présence effective d'au moins deux opérateurs au point de mutualisation (en co-investissement ou à la ligne passive). L'ARCEP l'avait chiffré pour la première fois à 30% sur les RIP il y a trois mois, soit la moitié de la moyenne des réeaux privés. Mais une fois les erreurs de déclaration rectifiées, il s'établit en fait seulement à 23% (contre 59% sur le privé en zone moins dense) ! Entre les retards généraux de Free et Bouygues Telecom sur la fibre, et les stratégies des opérateurs verticalement intégrés Orange et SFR pour obtenir des marchés de RIP qui diffèrent leur arrivée sur les réseaux que chacun d'eux n'exploite pas, c'est bien l'ensemble des réseaux d'initiative publique qui est pénalisé.

A noter par ailleurs la constance des évolutions des réseaux à terminaison coaxiale, avec un peu plus d'un million de prises rénovées, et 217 000 prises nouvelles (sans doute essentiellement des réseaux tv passant au triple play).